Il regime forfetario nel modello unico 2016 prevede anche l’indicazione dei costi.

Nonostante la determinazione del reddito nel caso di regime forfettari segue uno schema di questo tipo:

Quando si arriva a compilare il modello unico occorre dare indicazioni di alcuni costi. Inoltre è prevista l’indicazione dei committenti per i lavoratori autononomi.

Di seguito le indicazioni per gli aderenti al regime forfetario nel modello unico.

Esercenti attività d’impresa

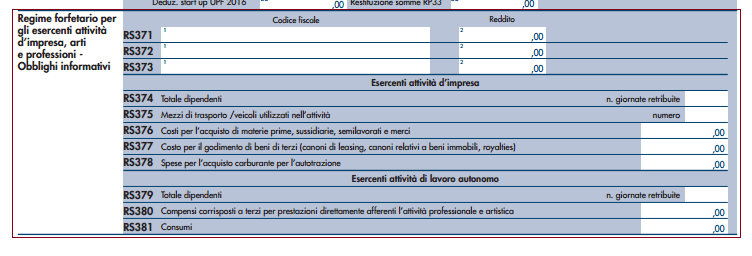

In questo prospetto i soggetti che esercitano attività di impresa devono indicare:

rigo RS374, il numero complessivo delle giornate retribuite relative:

– ai lavoratori dipendenti che svolgono attività a tempo pieno anche se assunti con contratto di inserimento, ai dipendenti con contratto a termine e ai lavoranti a domicilio desumibile dai modelli di denuncia telematica relativi al periodo d’imposta cui si riferisce il presente modello;

– al personale con contratto di somministrazione di lavoro, determinato dividendo per 8 il numero complessivo di ore ordinarie lavorate nel corso del periodo d’imposta a cui si riferisce il presente modello, desumibile dalle fatture rilasciate dalle agenzie di somministrazione;

– ai lavoratori dipendenti assunti con contratto a tempo parziale, con contratto di lavoro intermittente o con contratto di lavoro ripartito, conformemente a quanto comunicato all’Ente Previdenziale relativamente al periodo d’imposta cui si riferisce il presente modello (il numero delle giornate retribuite deve essere determinato moltiplicando per sei e dividendo per cento il numero complessivo delle settimane utili per la determinazione della misura delle prestazioni pensionistiche);

– agli apprendisti che svolgono attività nell’impresa, desumibile dai modelli di denuncia telematica relativi al periodo d’imposta cui si riferisce il presente modello (nel caso di apprendisti con contratto a tempo parziale, tale numero deve essere determinato moltiplicando per sei e dividendo per cento il numero complessivo delle settimane utili comunicate nel periodo d’imposta per la determinazione della misura delle prestazioni pensionistiche);

rigo RS375, il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

rigo RS376, l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa. In tale rigo vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi;

rigo RS377, i costi sostenuti per il godimento di beni di terzi tra i quali:

– i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni;

– i canoni di noleggio;

– i canoni d’affitto d’azienda.

Si precisa che in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties;

rigo RS378, l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

Esercenti attività di lavoro autonomo

In questo prospetto i soggetti che esercitano attività di lavoro autonomo devono indicare:

rigo RS379, il numero complessivo delle giornate retribuite relative:

– ai lavoratori dipendenti che svolgono attività a tempo pieno anche se assunti con contratto di inserimento, ai dipendenti con contratto a termine e ai lavoranti a domicilio desumibile dai modelli di denuncia telematica relativi al periodo d’imposta cui si riferisce il presente modello;

– al personale con contratto di somministrazione di lavoro, determinato dividendo per 8 il numero complessivo di ore ordinarie lavorate nel corso del periodo d’imposta a cui si riferisce il presente modello, desumibile dalle fatture rilasciate dalle agenzie di somministrazione;

– ai lavoratori dipendenti assunti con contratto a tempo parziale, con contratto di lavoro intermittente o con contratto di lavoro ripartito, conformemente a quanto comunicato all’Ente Previdenziale relativamente al periodo d’imposta cui si riferisce il presente modello (il numero delle giornate retribuite deve essere determinato moltiplicando per sei e dividendo per cento il numero complessivo delle settimane utili per la determinazione della misura delle prestazioni pensionistiche);

– agli apprendisti, desumibile dai modelli di denuncia telematica relativi al periodo d’imposta cui si riferisce il presente modello (nel caso di apprendisti con contratto a tempo parziale, tale numero deve essere determinato moltiplicando per sei e dividendo per cento il numero complessivo delle settimane utili comunicate nel periodo d’imposta per la determinazione della misura delle prestazioni pensionistiche);

rigo RS380, l’ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali e servizi direttamente afferenti l’attività artistica o professionale del contribuente.

A titolo esemplificativo, si comprendono nella voce in esame le spese sostenute da un commercialista per i compensi corrisposti ad un consulente del lavoro per l’elaborazione di buste paga o da un medico ad altro medico che per un periodo lo ha sostituito nella gestione dello studio;

rigo RS381, i consumi. Ai fini della determinazione del dato in esame va considerato l’ammontare delle spese sostenute nell’anno per:

– i servizi telefonici compresi quelli accessori;

– i consumi di energia elettrica;

– i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli