Riscossione accentrata dei compensi. – Immagine tratta da rtv.es

Ci è giunta una richiesta di chiarimenti in merito alla riscossione accentrata dei compensi prevista per i medici che operano all’interno di strutture sanitarie private.

In particolare ci è stato chiesto da un medico dentista che opera in una clinica privata se la norma prevede l’obbligo da parte della clinica di procedere all’incasso sul proprio conto corrente e poi successivamente di riversare gli incassi sul conto corrente del professionista.

La circolare esplicativa 13 del 15/3/2007 chiarisce che la riscossione accentrata dei compensi non significa in alcun modo che i compensi debbano essere necessariamente incassati dalla struttura. Vediamo in dettaglio i passi principali della circolare utili a comprendere il meccanismo del funzionamento dell’incasso in nome e per conto del professionista.

Cosa dice la legge

Gli obblighi di legge introdotti dalla legge 27/12/2006 art. 1 commi da 38 a 42, prevedono che le strutture sanitarie devono procedere alla riscossione accentrata dei compensi dei medici.

Le spiegazioni riguardo la concreta applicazione della legge arrivano con la circolare 13 del 15/03/2007.

Indice dei contenuti

Cosa prevede la legge

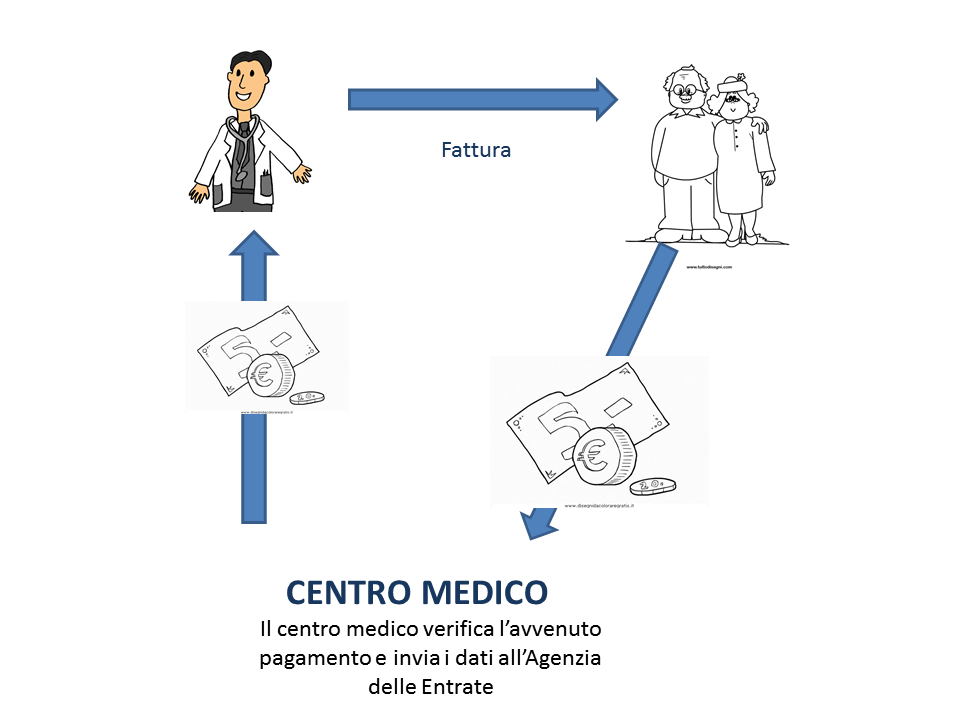

La norma prevede “La riscossione dei compensi dovuti al professionista per attivita’ medica e paramedica resa nell’ambito di una struttura sanitaria privata debba essere effettuata in modo unitario dalle strutture sanitarie, che pertanto hanno l’obbligo, per ciascuna prestazione resa, di “incassare il compenso in nome e per conto del prestatore di lavoro autonomo e a riversarlo contestualmente al medesimo” (comma 38, lettera a).

Cosa è una struttura sanitaria privata?

Per strutture sanitarie private s’intendono le societa’, gli istituti, le associazioni, i centri medici e diagnostici e ogni altro ente o soggetto privato, in qualsiasi forma organizzati, che operano nel settore dei servizi sanitari e veterinari. In altre parole stiamo parlando di poliambulatori, cliniche private, centri medici purchè PRIVATI.

La riscossione accentrata ha per oggetto i compensi spettanti agli esercenti “attivita’ di lavoro autonomo medica e paramedica” ossia agli esercenti arti e professioni, la cui attivita’ dia luogo a reddito di lavoro autonomo ai sensi dell’art. 53 del testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917. In particolare, la norma in esame si riferisce ai compensi correlati alle prestazioni di natura sanitaria rese dal professionista in esecuzione di un rapporto intrattenuto direttamente con il paziente. Ad esempio il dentista che riceve i pazienti presso una clinica deve lasciare che la riscossione delle sue fatture avvenga per il tramite della clinica privata.

Riscossione accentrata dei compensi: casi di esclusione

“..esulano dall’ambito applicativo delle disposizioni in commento le prestazioni rese direttamente al paziente, per il tramite del professionista, dalla struttura sanitaria privata, nell’ambito di un rapporto che vede la struttura sanitaria stessa impegnata nella organizzazione dei servizi medici e paramedici, nella qualita’ di parte del rapporto contrattuale instaurato con il cliente.” Ipotesi che di fatto si realizza qualora sia l’Azienda a fatturare direttamente ai clienti e a curarne ovviamente anche il pagamento.

Riscossione accentrata dei compensi: la pratica

Sul funzionamento del meccanismo di riscossione accentrata in nome e per conto del cliente si veda il paragrafo 4. Riscossione accentrata in nome e per conto del professionista. della circolare in commento di cui riporto le parti principali:

Le somme riscosse dalla struttura sanitaria rilevano, ai fini impositivi, nei confronti del prestatore di lavoro autonomo, mentre la struttura sanitaria che ne cura la riscossione, funge da tramite tra il prestatore di lavoro autonomo ed il paziente.

Di conseguenza, il professionista che ha eseguito la prestazione sanitaria e’ tenuto ad emettere fattura nei confronti del paziente a norma degli articoli 6 e 21 del d.P.R. 26 ottobre 1972, n. 633.

La struttura sanitaria riscuotera’ il contante, ovvero, per i pagamenti alternativi al contante, ne curera’ la riscossione provvedendo, a seconda dei casi, al rilascio o al ritiro del documento comprovante il pagamento (scontrino della carta di credito o bancomat, ricevuta di bonifico bancario, assegno di conto corrente, ecc.).

Gli importi riscossi (in contanti) ovvero i documenti ritirati o emessi (per pagamenti alternativi al contante) devono essere rispettivamente riversati o consegnati, da parte della struttura, al professionista interessato. Si ritiene che, previo consenso del professionista, la riscossione accentrata in argomento possa effettuarsi anche mediante i servizi di carte di credito e bancomat appoggiati sul conto bancario della struttura sanitaria che, successivamente, avra’ cura di accreditare il relativo importo sul conto bancario del professionista.

In pratica quindi i clienti dello studio del singolo professionista portano presso la struttura sanitaria copia dell’avvenuto pagamento oppure possono pagare anche in contanti. A termine giornata la struttura sanitaria consegnerà denaro, assegni o copia dei bonifici delle fatture che ha incassato.

E’ sempre obbligatorio rispettare gli obblighi antiriciclaggio.

Esclusione dall’obbligo della riscossione accentrata

In un solo caso la riscossione accentrata non opera anche in presenza di più medici che condividono i locali di una abitazione. E’ il caso dei medici che svolgono attività per il Servizio Sanitario Nazionale. L’esenzione dall’obbligo della riscossione accentrata riguarda solo le prestazioni che tali professionisti eseguono in virtù della convenzione con il Servizio Sanitario Nazionale. A chiarire questo aspetto è stata la Risoluzione 304/E del 21 luglio 2008. L’Agenzia delle Entrate ritiene che nel caso di prestazioni rese in convenzione con il Servizio Sanitario Nazionale dai medici di medicina generale si è in mancanza del presupposto oggettivo. In pratica le prestazioni erogate dai medici di medicina generale vengono saldate dal Servizio Sanitario Nazionale posto che i medici di medicina generale erogano i loro servizi per tutelare la salute pubblica.

In altre parole nel caso delle prestazioni erogate in virtù della legge 23 dicembre 1978 n. 833 non si ha una prestazione di tipo privatistico e quindi non c’è obbligo di riscossione accentrata, dal momento che i pazienti non pagano direttamente le prestazioni. La circolare però precisa che le prestazioni erogate al di fuori dalla convezione invece sono soggette alla normativa sulla riscossione accentrata.

Altresi escluse dall’obbligo di prestazione accentrata sono le prestazioni rese in regime di intramoenia.